【藝文單位行政法人化專題】(二)<p>是作業鬆綁?還是便宜行事?──從法律觀點看「公設財團法人」的組織問題

你或許曾經聽聞,全台灣上至中央政府部會,下至各縣市政府,都設有各類基金會與財團法人,但你知道這些公設機構的身份是「公家機關」還是「民間機構」?你又是否知道,全台各地方縣市的文化基金會在監督、考核方式上,是沒有一個準則的?

|

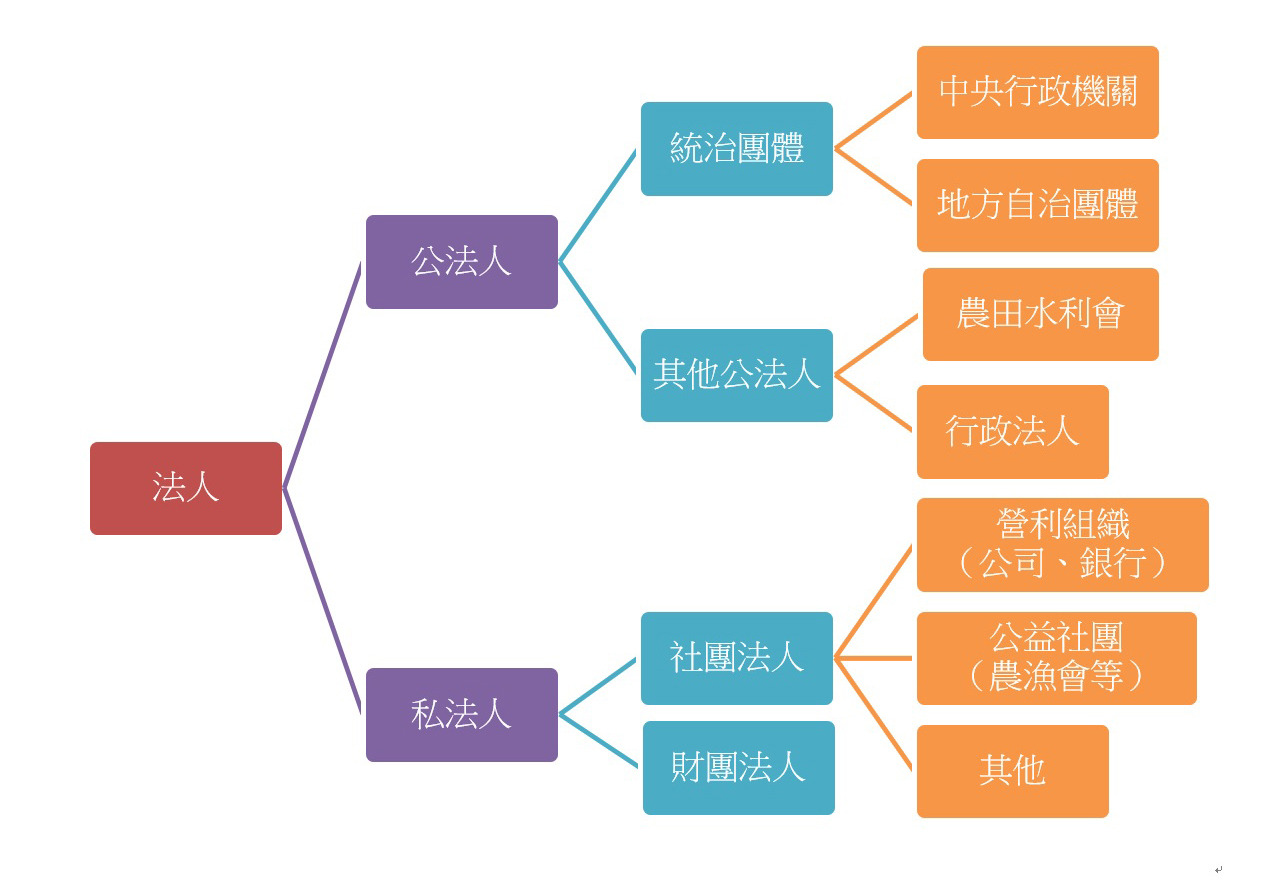

「公法人」與「私法人」

依照規範法人的法源不同,法人可以被區分為公法人與私法人兩大類,「公法人」指的是受到公法(與政府相關單位相關一切法律)約束的法人,例如本系列探討的「行政法人」,以及各級政府機關、學校等。同時公法人也被相關法律賦予了公權力。

「私法人」指的是受私法(民法、人民團體法、公司法等)約束的非政府組織,儘管背後可能有公部門補助款,並不具有公權力,私法人擁有的財產在法律上亦屬於私有財產。

|

「法人」,是依據法律設立的組織,並且如同你我這樣的自然人,「法人」能以整個組織做為單位,在公法(政府組織法、訴願法等)或私法(民法、商法)領域下,行使一定的權利義務。「財團法人」便是法人的一種形式。相較於「社團法人」是以人為組織的基礎,「財團法人」的基礎建立在一筆特定的財產、基金,透過對於這一筆基金的管理運用,達成特定的目的,「基金會」則是這類團體的一種型態。而政府機關設立的基金會,在法律上而言,即所謂「政府補捐助之財團法人」,或有非正式法律用語稱「公設財團法人/公屬財團法人」。這些公設財團法人中,亦包含了不少文化機構,從文化部補助的「財團法人國家電影中心」,到各地方政府的「文化基金會」皆然。這些組織的營運資金,就如財團法人國家電影中心一樣,多數的文化基金會都是政府共同出資捐助成立,亦由中央或地方政府固定每年補助,如台北市政府每年固定補助文基會約2億,或亦有由政府提撥經費委辦業務,以維持營運的「政府捐助之財團法人」。

之所以特別提到「公設財團法人/公屬財團法人」並非法律用語,究其因,關鍵在於「財團法人」的法律身份上。無論這些財團法人是由政府捐助超過50%,或主要由政府每年以補助款維持營運,在法人身分上,財團法人仍屬「私法人」,絕大多數並不受到政府實質的約束,差異只在於政府對個別財團法人的控制力強弱──無論行政院研擬中的《財團法人法草案》通過與否。

同時,各縣市雖然都有名稱相同的「文化基金會」,規模與功能各不相同,大至台北市文基會一手承攬首都大型文化活動與各場館營運,小至一般民眾查詢不到任何活動報告及財務報表的,所在多有;有時地方政府機關與文化基金會之間的界線與距離,也會因業務上的需求而顯得模糊曖昧,例如高雄電影節從2009年開始轉由隸屬文化局的高雄市電影館主辦,但礙於該機關員額與專業人力上的不足,從次年起,高雄文基會也加入主辦單位,電影館公部門的人力缺口,就轉在高雄文基會之下聘任;又或者總有人直白地對我說,各地文基會要則是白手套,專門用來洗錢、逃避議會監督,要則是養官藏宦,是靠關係安插人事的好去處。

台灣的公/私法人類別區分如下圖:

台灣獨有的「公設財團法人」體制

|

約束政府單位的公法難以涉入民間團體的私法範疇,公設法人成為「遍地開花」的政治酬庸、分贓避嫌的管道。 |

如前述,「法人」是據法律設立、能夠行使權利義務的主體。相較於英美等海洋法系國家,台灣作為強烈的大陸法系國家,對於「公/私」的區隔極為明確。在我們訪問身兼諸多基金會董事,亦協助創設許多文化性質財團法人的林信和律師時,他首先直言,以台灣這樣傳統的大陸法系國家,公法與私法範疇相當清楚,「屬於國家機關的事項,應該由法律訂定,基本上是《憲法》與《中央法規標準法》規定的,是非常二元化的制度。」

|

大陸法國家的法治體系

在大陸法系國家,政府依照明確的成文法與法典做為國家社會的法治依據。對於各種個體身份的定義、個體與個體之間權力義務的界定,都會制訂特定的法律,例如大陸法系國家就透過民法、商法、政府組織法等法律,界定個人、公司、與公家單位的權限。

透過法律結構,大陸法系國家明確劃分了國家與個人之間的公、私界線,目的是確保個人權力不受國家侵犯。

相較於大陸法,海洋法系國家沒有這麼多的專法界定不同身份的個體或組織的權力關係,例如海洋法國家普遍沒有民法,就是一例,因而在法律架構上,便沒有明確的公私領域之分。

|

在這樣二元化的制度底下,「公設財團法人」即成為一種在正當性與合法性上皆產生疑慮的組織,大白話,就是由公部門成立、領取公部門補助、接受公部門委任、(不一定)由政府官員出任董事會成員的「私法人/民間機構」。

這種半公不私的組織歷史淵源,緊密綑綁在台灣的殖民史和戰後情勢上。二戰結束,國民政府接收了日本在台灣留下的資產,當時因國際情勢不穩定,為了避免局勢逆轉導致公家資產與公營事業被收返,就急將部分資產以財團法人的形式進行財產接收。而另一波「公設財團法人」的出現,則是在七○年代後,台灣一方面面對外交困境,同時邁向市場自由化的過程,將部分國家資產轉為私人持有,除了政治面上可作為國際關係的彈性化組織,亦是金融、市場自由化的結果。

換言之,許多「公設財團法人」的設置,是政府便宜行事之下的產物。原先在威權時代民間無能插手的政治運作,到了解嚴後,卻因約束政府單位的公法難以涉入民間團體的私法範疇,以致監督與審查機制持續存在曖昧模糊的地帶,因此成為「遍地開花」的政治酬庸、分贓與避嫌的管道(而部分肥貓的出現,導致政府單位對某些「公設財團法人」監督、輔導的緊縮,相對壓縮了某些組織的發揮空間,也使得作業方式變得異常繁瑣),甚至在「精簡員額」的政府改造時代下,「公設財團法人」表面上減低了政府支出與精簡公務員體系,實際上卻只是將精簡的成本,轉入「私法人」的黑箱裡作用。

缺席的正當性及合法性

|

以往一紙行政命令就可以設財團法人,現在可能連「命令」都不需要,直接用「要點、方案」等內規處理,完全違反「法律保留」原則。 |

這個系統究竟有多龐大?根據行政院主計處的資料,2013年,政府捐助的財團法人總計152個單位,基金總額達2,423億8,298萬元,其中,來自政府補助(不含捐助基金)或委辦金額高達470億元,其中更有60家財團法人來自政府補助與委辦費超過年收入50%,42家超過70%,逾90%者亦不在少數。1(470億到底是什麼?換算一下,大概就是文化部及所屬機關三年的預算總合!)

近年,公設財團法人的正當性及合法性,逐漸備受質疑。首先,必須理解「財團法人」如何設立(見右圖)。

在此成立過程中,所謂「事業主管機關許可」的依據,來自於各機關或地方政府為了設立許可與監督管理,各自訂定的「財團法人設立許可及監督管理準則」。除了少數依據特別法設立的財團法人,如國家文化藝術基金會(簡稱國藝會)設立的母法為《文化藝術獎助條例》,在條例第四章明定「另以法律」設置國藝會(即所謂「法律保留」),否則,「財團法人」的成立、運作與監督的法源依據只有《民法》。

林信和律師解釋:「若某套法律中規定,政府針對某項措施的實行應該以具備『法律』地位的法規(例如〇〇法、〇〇條例)明文定之,這叫做『法律保留』,例如國藝會、公視,就是這種案例。」至於其他公設財團法人的設立,「因為牽涉到人民的權利、義務,以及國家的機關組織,依法,本來應該以『法律』定之,這是《憲法》和《中央法規標準法》規定的,不能用『準則』這種在法源位階上不具備法律地位的『命令』為之。」2

林信和解釋,「『準則』屬於『命令』,而非『法律』,這是早期財團法人設立只要一紙『行政命令』的原因。但是到現在,隨便上網一查,中央政府,從內政部、經濟部、教育部、文化部等,到許多地方政府,甚至將原本的『準則』改成法源位階更低,非直接對外發生法規範效力的『要點』或『方案』,在法源位階上屬於『行政規則』,等同於政府機關的內規,屬於『命令』的『準則』還需要送議會或立法院審查,『要點』完全規避了這個步驟。

「這是台灣人民很悲哀的地方,要稱甚麼主管機關自己說了算,如果有人民抗議,可能會被糾正,但沒有人說,就自己制定、自己通過。把『監督準則』改成』要點』,用行政規則的方式處理,政府機關互通氣息,一個這樣做,其他跟著改。」律師苦笑著說。

公共文化事業的「臂距」關係

對於公共文化事業的組織體,究竟該如何思考?在法律人眼中,專業人員聘用、採購法等議題,恐怕都還稱不上核心:重點是,政府是否能透過民主方式,並確保組織的公開透明、監督和審查權,同時又能保持其專業獨立、不被政治涉入運作。「類似國家電影中心、國藝會這種單位,如果是在今天,根本不可能用財團法人的組織成立跟運作。」林律師信誓旦旦地說。

然而,就實際情形而言,財團法人國家電影中心的設立之前,文化部的推動下,2012年原先曾計畫以甫立法通過的《行政法人法》為框架法,轉制為「臺灣電影文化中心」行政法人,然而,「為了先升格,文化部放棄了原本已經在行政院為電影中心申請的行政法人員額」3, 導致原先本應全體檢討改制(包括行政機關化、行政法人化、民營化或直接去任務化)的公設財團法人,4 卻在升格政績的壓力下,再度成為最便宜的捷徑,持續衍生出補助款、委託案,乃至於核銷、行政等諸多問題。

為了解決公設財團法人在管理上的灰色地帶,行政院在2016年4月也通過了《財團法人法草案》,讓相關組織在民法之外,有更明確的專法規範,而其中的第三章也詳細明文規定了政府捐助財團法人的辦法。「但到目前為止,行政院研擬的《財團法人法》依然沒有通過立法院審查,財團法人就是沒有法制化的組織,各機關如果不想被控管,立法當然就會受到阻礙,因為包括董事組織、迴避條款,以及各種原則一旦設立框架法,行政機關能上下其手的機會就會變小。但儘管沒有立法,實際上就是在進行,這個進行式中,完全沒有政府的概念,即便政府干預力量很強,它依舊是私人組織。

「如果《財團法人法》通過,儘管絕對是私法人,控制比較少,但至少有框架可以管制;行政法人屬於公法人,因為是政府機關的一環,不能像財團法人一樣,沒錢就放著爛,因為行政法人如果不維持運作,就是國家的文化事業垮台,各級監督單位的職責就是編列預算、支持、監督,跟補助的性質完全不同。」林信和律師說。

打造自主、透明的公設法人

從文建會時代陳其南主委提出「文化公民權」,迄今已過了12年,文建會也早已整併為文化部,一路以來,文化治理假若要避免核心機關的箝制,可能的選項從財團法人、委外經營(如許多地方古蹟或台北文創中心),乃至於松菸或華山等BOT(興建-營運-移轉)案,到今年的高雄文化行政法人自治條例,以及新任文化部長甫提出的龐大願景──媒合文化投資、融資的平台「文創院」行政法人。文化如何真正成為公民權的一環,同時避免落入自由市場的遊戲規則,又如何衡量「臂距」原則的手臂長短,恐怕是文化部的大考驗。

至於公設財團法人的沉痾,就像登記資產總額一共高達18億3,604萬的各縣市文化基金會,到底與每個區域的文化發展與藝文活動有何關聯,又究竟每年動用多少政府補助及委辦金額,只能說,「內規管內帳」,一片混沌。 ■

|

基金會名稱 |

成立時間 |

登記資產總額 |

|

台北市文化基金會 |

1985年 |

5653萬 |

|

新北市文化基金會 |

1988年 |

1億3120萬 |

|

桃園市文化基金會 |

1990年 |

1億2100萬 |

|

新竹市文化基金會 |

1990年 |

1億1269萬 |

|

新竹縣文化基金會 |

1993年 |